生命保険見直し|解約しなくていいと判断した理由

こんにちは、アオパパです。

生命保険を見直した結果、わが家の契約状況では解約しないほうがメリットがあるという結果になりました。

今回はその試算方法や判断理由について紹介します。

我が家の生命保険の内容

- 満期15年(支払い8年目)

- 死亡、高度障害で200万

- 月々の支払 夫8,602円 妻5,466円

見直そうと思ったきっかけ

絶賛赤字中のわが家。

保険屋のおじさんが「備えながら増やせますよ」みたいなことを言ってたのを思い出し、

いつ、いくら返ってくるかをはっきりさせて将来の計画を立てたいと思い保険屋さんのサイトにアクセス。

満期での払戻金を確認してみました。

満期の払戻金1,552,160円。

ちなみに保険料は合計いくら払うかというと

15年×月8,602円で1,548,360円

ということは、15年で増えるの3,800円😭

預金でももうちょっと増えるよ?😭😭

なんとかならないか?ということで見直してみることにしました。

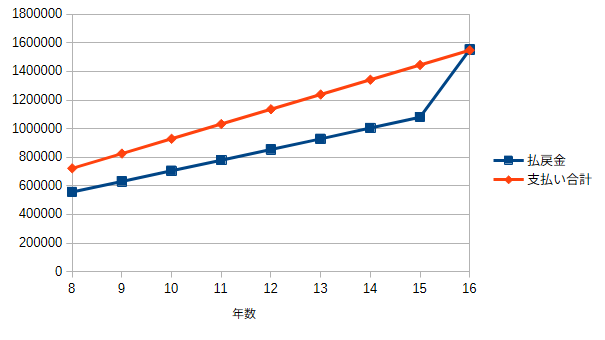

解約シミュレーション

ちなみに生命保険は満期までに解約する場合、払戻率がかなり低いです。私の場合でグラフを作ってみました。

こんな感じで満期までの解約は大きく損をするようにできています。

ですが!ここからが今回の本題。

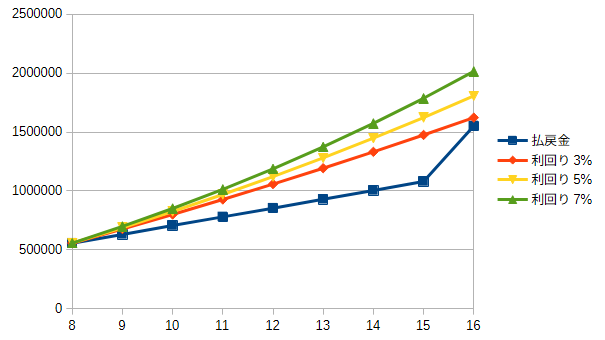

解約払戻金を元本、月々の保険料を積立金にしてNISAに回すとどうなるか。利回り3%、5%、7%で表に付け加えます。

お金の増える量としては、解約するほうが得する可能性が高い結果になりました。

解約しないと判断した理由

お金のシミュレーションでは解約したほうが得という結果になりましたが、ほかのメリット・デメリットと一緒に見てみましょう。

解約するメリット

- 投資のほうがお金が増える可能性が高い

- 積み立てた分だけ増えるので、途中でお金が必要になったときは得

- 積立額を目標に応じて自由に変更できる

解約するデメリット

- 万が一の時の保証金(200万円)はなくなる

- お金が必要な時に、株価が下がっていると損する

7年後はちょうど車の買い替え時期+長男が高校入学ということで大きくお金が必要な時期です。

投資だとこの時期に株価が下がっている可能性もあるので、いつ、いくらもらえるかがハッキリしている生命保険の方がメリットがありそうです。

まとめ

今回は生命保険について見直してみました。

結論、我が家の場合は解約しない方がメリットが多いという結果。

でも一番いい選択は、貯金型生命保険に入らないことだったのかも…

勉強代ということにしときます😅